Проблематика українського державного управління починається з того, що влада ніколи не мислила категоріями: «а що буде завтра?». Простими словами, багатьом урядам було простіше забути про проблему та передати її у спадок.

Результатом такої бездіяльності є скоре та неменуче падіння фінансових показників найбільшої державної компанії – Нафтогаз. В очах пересічного громадянина, подібна новина може бути проігнорована, бо де люди, а де державна монополія. Однак, в реальності, роль Нафтогазу настільки значна, що його зміни відчують всі.

Наскільки Нафтогаз важливий?

Для багатьох, є не очевидним фактом, що Нафтогаз не просто той, хто «проштовхує» тарифи на кшталт «доставка газу», але і той, хто значно впливає на валютний ринок та бюджет України.

Тільки валютні доходи державної монополії у 2019 році склали 70 млрд. грн. [1] (еквівалент у валюті). Тобто Нафтогаз заробляє валютної виручки 2.5 або 3 млрд. дол. на рік.

Таким чином, зароблена валюта, як правило, по узгодженню з Мінфіном та НБУ, потрапляє на ринок, особливо в час, коли валюти на ринку не вистачає.

Класичним прикладом, коли гроші Нафтогазу гасять пожежу, є події травня, де за вказівкою уряду для стабілізації курсу державна монополія продала на ринку 500 млн. доларів [2].

При закупках газу, Нафтогаз користуючись своїми валютними доходами, може знижувати тиск на валютний ринок. В результаті у НБУ з’являються часові вікна для маневрів, що знову таки рятує курс від різких коливань.

Але крім стабілізуючого фактору на валютному ринку, Нафтогаз виступає донором бюджету.

В цьому випадку класичним прикладом є події у квітні, коли в доходах бюджету знайшли діру майже на 50 млрд., і Мінфін був змушений забрати з державних компаній аж 44 млрд. грн. їх “доходів” (Нафтогазу, Укрзалізниці, Приватбанку, прибуток НБУ (емісія) і тп.), щоб закрити шаленого розміру розрив.

Майже одразу після ігор з балансами, прилитіла новина, що Нафтогаз вже сплатив у бюджет 75 млрд. грн. з них 48 млрд. дивіденди за 2019 рік [3]. Таким чином був довиконаний бюджет в кризу Коронавірусу.

Цей спектр даних дає нам картину, яка явно натякає, що роль Нафтогазу є значною.

На додачу ще скажу, що в 2018 році Нафтогаз сплатив до бюджету 120 млрд. або 16% його доходів. Таким чином ми маємо реального донора бюджетних витрат.

А тепер просто уявіть, а якби його не було? Хто б закривав діру в 75 млрд. у бюджеті та в 3 млрд. дол. на валютному ринку?

Уявили? От і я уявив, що нам немає ким замінити Нафтогаз… Ви, звісно, можете сказати, що він нікуди не зникне, тому які можуть бути проблеми? І тут ми підходимо до головної загрози для Нафтогазу, яка здатна його похитнути – втрата транзиту…

Транзит російського газу

Російська сторона цілком і повністю розуміє, що валютні доходи Нафтогазу є значними для економіки України, а сам процес транспортування газу частково інтегрований в усю газову систему України.

Хоч Нафтогаз та Укртрансгаз відзвітувались, що навіть у випадку припинення транзиту газу, країна не залишиться без блакитного палива, однак, це повністю не знімає питання: а що буде з системою далі.

Нагадаю, що хоч уряд і «винайшли» ідею «реверсу газу» з ЄС, по факту, ми і далі споживаємо той самий російський газ. Іде багато дискусій чи існує в природі механізм «реверсу», але можна точно сказати одне, що залежність нікуди не зникла.

На фоні цього виникає питання, а як там справи в ЄС, яку долю займає російський газ там, і тут ми бачимо досить значні цифри, понад 40% ринку:

А якщо ми подивимось на результати за багато років, то ми побачимо, що незважаючи на “санкції” проти РФ, їх доля не просто не змінюється, а навіть зростає:

З одного боку, для України, яка постачає російський газ через свою територію, це свого роду «позитивний сигнал», але не все так просто, наша доля транзиту значно впала у порівнянні з минулим десятиліттям, коли цифри сягали понад 110 млрд. куб. на рік:

Зростання з низів 2015 пов’язано насамперед зі зростанням споживання російського газу в ЄС. Проте, тут немає чому радіти, бо ризики, що наша ГТС (труби по яким проходить газ до ЄС) більше не знадобиться, чітко показує цей графік (один зі сценаріїв):

Примітка: Діаграма узята з російського ЖЖ https://ffedd-ya.livejournal.com/tag/график Коректність цих даних під питанням, але якщо дійсно оцінити пропускну здатність усіх газопроводів та особливо Північного потоку – 2, ми дійсно можемо залишитись без транзиту.

Однак, для реалізації повної відмови від нашої ГТС, РФ повинна добудувати Північний потік – 2. Нагадаю, що роботи по прокладці труби вже відновлюються у серпні. На фоні цього, не дивно, чому РФ активно пішла на продовження транзиту через Україну на наступні 5 років:

1. 5 років з можливою пролонгацією на 10 років, це банальний тайм-аут, поки вирішується проблеми, які виникли з добудовою Північного потоку – 2. Фактично, РФ розраховує закрити питання за наступні 5 років і запустити свій газопровід.

2. Розмір гарантованого транзиту зафіксований у 65 на 2020 і у 40 млрд. куб. у 2021-2025 тобто доходи Нафтогазу все ж почнуть падати з 2021 року.

Шанси на успішність цього тайм-ауту для РФ дуже значні, бо так звані наші «європейські союзники», а саме Німеччина, Фінляндія, Швеція та Данія, дозволили будувати ліквідатора української ГТС на своїй території. І цьому вже не завадять санкції США.

Цікаво, але наші ЗМІ, чомусь не пишуть, що дозвіл на будівництво «Північного потоку – 2» повністю аналогічна тому факту, що Угорщина, Румунія та Словакія у 1941 році надали свою територію (+обмежену кількість військ) для нападу на СРСР. Тим самим ставши на сторону Третього Рейху у Другій світовій війні. Простими словами, участь цих держав в «Північному потоку – 2» є підтримкою РФ і агресією проти України.

Чи добудують Північний потік – 2? Так, і про це свідчить дозвіл Данії на продовження робіт:

Які втрати будуть у України? Тут все досить просто, окрім бюджетних втрат та валютних, ми втрачаємо актив, який колись коштував значні гроші:

Вартість газотранспортної системи в 1995 р. міжнародні експерти оцінювали у 22–28 млрд дол., а її пропускну спроможність – у 170 млрд куб. м газу на рік (цифри наведені в статті Г.А. Касьянова “Економіка перехідної доби»)[4].

І все це сталося не за один день, а проблема тягнулась, як мінімум 20 років…

Дзвіночки для ГТС

Давайте, в цьому розділі просто увімкнемо логіку, яку повинні були мати урядовці, які отримали право вирішувати яким буде майбутнє держави. Для цього подивимось на порядок запуску нових газопроводів зі сторони РФ, які йшли в обхід України:

- у 1998 році РФ будує свій перший, з моменту розвалу СРСР, газопровід «Ямал Європа». Тим самим сигналізуючи, про перший дзвіночок для нашої ГТС. Принцип цього газопроводу був іншим, а саме він простягнувся з родовищ Ямалу, які почали активно обробляти, через Білорусь та Польщу до Німеччини.

- у 2003 році РФ будує «Блакитний потік» через Чорне море, тут був природний обхід, але теж багато на що натякав.

- у 2011 році був запущений «Північний потік», потужний і останній дзвіночок.

- у 2020 повинен бути запущений «турецький потік».

- у 2021-2022 році буде відкрито «Північний потік – 2».

Примітка: Це я ще не згадаю, що усі ці проекти були відомі, ще за декілька років до початку будівництва.

Вже у 1998 році, коли газопровід пішов через Білорусь та Польщу, адекватний уряд почав би три речі:

- підготовку до продажу ГТС .

- оцінку майбутніх газових родовищ РФ та проектів транспортування газу.

- приватизація Нафтогазу або виведення його доходів зі статей бюджетних витрат. Простими словами, Нафтогаз повинен був відправляти свої доходи у фонд для розвитку газової індустрії України (наприклад, для побудови альтернативних маршрутів поставки газу в Україну).

Жодна адекватна людина відчуваючи, що її доходи в майбутньому можуть впасти, не почне витрачати все що отримує, а почне відкладати. Тобто, до втрати транзиту треба було готуватись ще у 90-х роках. І тут не треба було бути Касандрою, а треба просто знати очевидні речі:

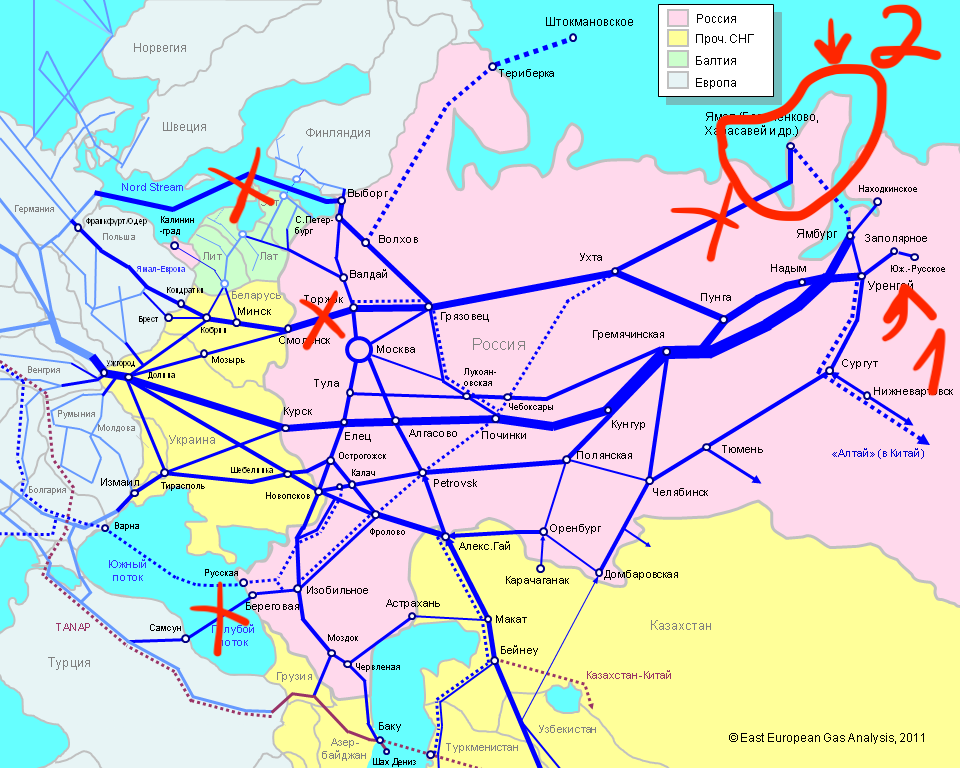

– РФ розвивала свої газові родовища на Ямалі, які значно Північніше, що ми і бачимо на цій карті її газопроводів (викреслені газопроводи, які були побудовані з 1991 року):

Позначки:

Цифра 1. Тут наша ГТС природно більше пов’язана з родовищами Західного Сибіру, що частково видно на цій карті:

Цифра 2. Ямал розвивався і в часи СРСР, але в добу РФ, вони зробили на нього особливу ставку. Доречі, саме розвиток цієї локації з газовими родовищами використовується Газпромом, як аргумент в необхідності Північного потоку:

“Миллер привел несколько аргументов в пользу “Северного потока — 2”. Во-первых, по его словам, это высокоэффективный коммерческий проект. “Наша новая ресурсная база — Ямал — и наш основной центр потребления — северо-запад Европы — соединяются [“Северным потоком — 2”] прямой линией», — сказал Миллер. Таким образом, это самый короткий экспортный маршрут от ресурсной базы до потребителя в отличие от маршрута через Украину, который почти в полтора раза (на 2000 км) длиннее “Северного потока — 2”. [5].

Проте, з усім цим, варто зауважити, що українська ГТС, все одно залишалася б актуальною для Газпрому, бо газові родовища Західного Сибіру мають величезні запаси. Проте, російська сторона явно націлена знищити українську ГТС, відповідно вони апелюють до родовищ Ямалу та шельфу, що ми можемо побачити по їх прогнозах добування тут:

Тож, в якомусь сенсі, проти української ГТС грає два фактори: природні причини і політичний інтерес. При цьому, я б сказав, що політичний інтерес переважає, бо РФ при бажанні може собі дозволити переганяти на Північний потік навіть той газ, який міг піти через нашу ГТС. Причина такого припущення досить проста, хоч деякі родовища і втрачають свою рентабельність вони все ще мають шалені запаси енергії…

Перший висновок. Нафтогаз має значний вплив на бюджет та валютний ринок держави. Відповідно падіння його доходів буде неминуче тиснути на фіскальну політику держави, бо їй було б необхідно шукати нові джерела наповнення соціалістичного бюджету. Таким чином проблема, якої ми могли уникнути ще в 90-х стає проблемою, з якою ми будемо жити ще довго.

Другий висновок. Втрата наших позицій по транзиту газу, були зрозумілі ще у 1998 році, коли був запущений Ямал-Европа. Тоді ж Газпром проголошував, що робить ставку на родовища на Ямалі та започаткував програми дослідження шельфу. Навіть формально, але було зрозуміло, що РФ буде природним чином шукати нові способи поставки.

Додатковим фактором грав той момент, що РФ використовувала газ, як зброю та інструмент впливу на Україну. Відповідно ГТС у власності української держави або навіть вітчизняної компанії мала суттєві ризики. Саме тому, її варто було продавати європейським компаніям і щоб вони самі мали «відносини» з РФ (найкращий варіант це передача в концесію країнам ЄС). На момент 90-х та нульових така угода мала не просто основу (РФ не була готова будувати масштабні проекти), але й відповідну вигоду в ЄС тоді навіть не думали, що можна щось будувати в обхід України.

Проте, українська бюрократія, як завжди пішла іншим шляхом, а просто забула про проблему та експлуатувала валютні доходи Нафтогазу в інтересах свого популізму. Відповідно в Україні не було створено жодного фонду, який би міг допомогти майбутнім поколіннями вирішувати складні моменти, як з газом так і з бюджетом.

Третій висновок. РФ є передбачуваною країною, не тільки з точки зору якоїсь там історії, а через банальні фактори:

- європейська рівнина на її західних кордонах (тобто Східна Європа), створює для РФ загрозу “вторгнення НАТО”. Відповідно, коли її колишні союзники по “Варшавському договору” вступали у НАТО, вона реагувала на те, як на акт агресії. Це був конкретний натяк, що РФ буде втручатись у справи України і шантажувати її всіма доступними способами, якщо вона спробує вийти з під її впливу…

- навіть якщо відкинути “страх РФ” і подивитись на карту, ми побачимо, що Україна своєю територією не покриває усі шляхи доступу до ЄС. Умовно, якби ми були Реччю Посполитою з чорноморським узбережжям, можна було б диктувати свої умови РФ, бо іншого шляху для них майже б не було (за умов контролю частини узбережжя Швеції). Однак, ми не маємо такої території і не маємо коаліції Скандинавії та Східної Європи, а значить питання шантажу України було лише питанням часу.

Події, які ми побачили в кінці першого десятиліття ХХІ століття (побудова обхідних маршрутів), це була не неочікуваність, а цілком “логічний” хід агресора, який знав наші слабкі сторони і скористався ними сповна…

Джерела:

1. Річний звіт Нафтогаз. 2019. С. 3

2. https://korrespondent.net/business/financial/4227993-nbu-vykupyl-na-mezhbanke-500-mln-naftohaza

3. https://www.ukrinform.ua/rubric-economy/3054692-naftogaz-splativ-u-budzet-rekordnu-sumu-dividendiv-48-milardiv.html

4. Fujimori S. Ukrainian Gas Traders, Domestic Clans and Russian Factors: A Test Case for Meso- Mega Area Dynamics // Matsurato K. (ed) Emerging Meso-Areas In the Former Socialist Countries: Histories Revised or Improvised? – Sapporo, 2005. – P.118.

5. https://www.forbes.ru/kompanii/resursy/322851-severnyi-potok-2-argumenty-millera